当王青的母亲在凌晨三点接到“你儿子欠贷不还,再不还就上门泼油漆” 的恐吓电话时,这个靠打零工供孩子读书的母亲,连夜凑了三倍于本金的钱;当刘波的同事、客户接连收到“刘波涉嫌诈骗,速来举报”的短信时,他苦心经营的小装修队直接散了伙……这些不是戏剧桥段,而是网贷催收撕开“便捷”面具后,千万借款人的真实遭遇——黑猫平台86 万余条投诉背后,是一个个被“爆通讯录”碾碎的生活,是一场场以“解急”为名的金融掠夺。

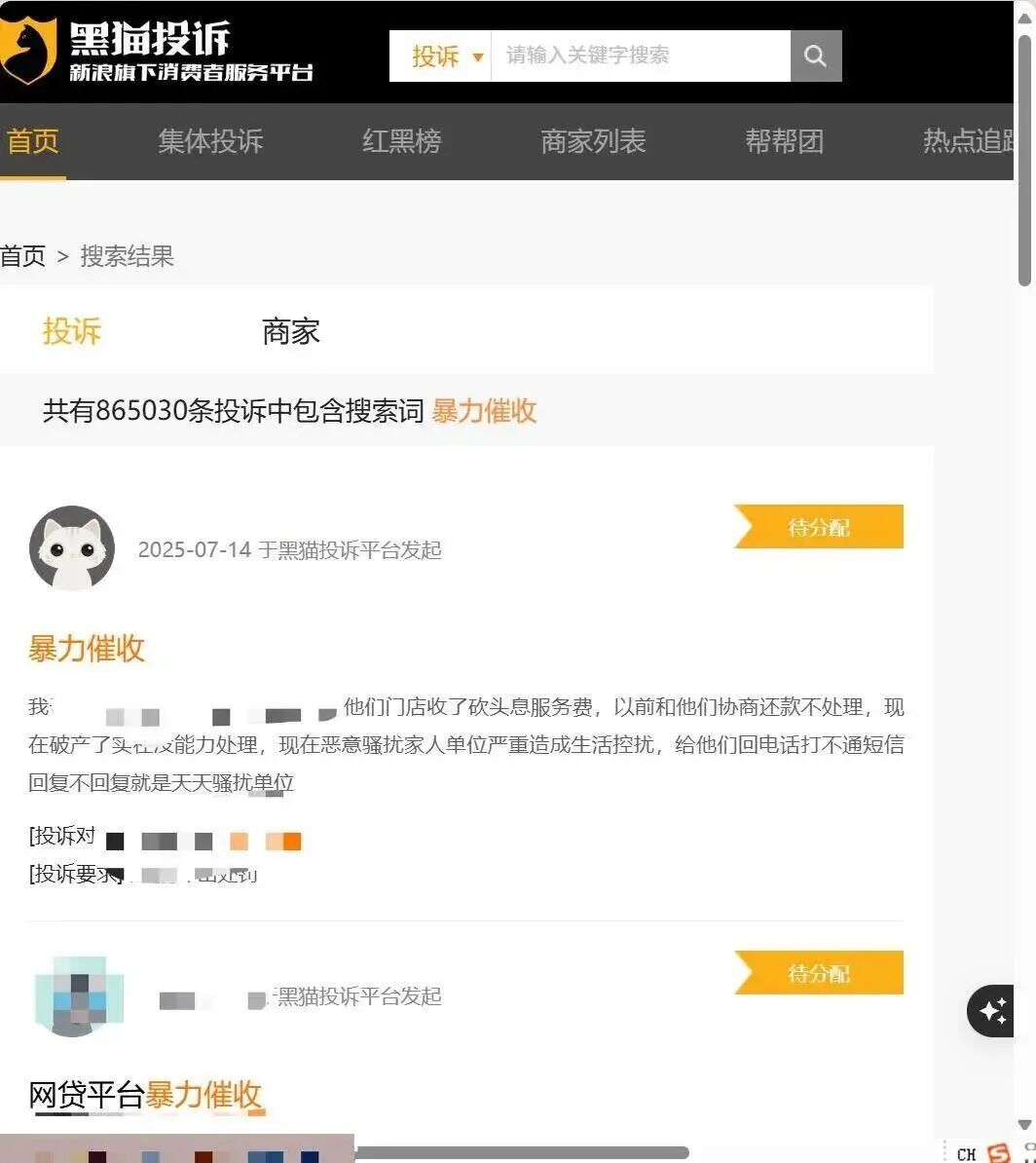

在黑猫投诉平台,“暴力催收”相关投诉有86.5万余条(来源:羊城晚报)

所谓“指尖借款秒到账”,不过是平台设下的陷阱:用户为借几千块,被迫交出通讯录、定位、短信记录,这些与信用评估无关的隐私,转眼就成了催收的“武器”。更恶劣的是,部分平台将逾期用户数据打包卖给暗网,有人因此被伪造借贷合同勒索,有人求职时因“逾期记录”遭拒——当“一时缺钱”变成“终身污点”,当金融服务异化为隐私绑架,我们不得不问:那些打着“科技金融”旗号的平台,究竟是在解决民生难题,还是对弱势群体进行的一场精准收割?

催收产业链的“责任切割术”更显荒谬:平台将催收外包给第三方,第三方再转手给“地下团队”,从虚拟号码轰炸到AI语音恐吓,甚至冒充公检法发“通缉令”,每一环都在法律边缘疯狂试探。而借款人面对的,是 “找不到催收主体、拿不到骚扰证据、投诉后石沉大海” 的死循环——某平台协议里“第三方行为与本平台无关”的霸王条款,本质上就是 “我放贷、你担险、出了事你活该” 的强盗逻辑。

诚然,《贷后催收风控指引》禁了深夜催收,《助贷新规》要求银行盯紧合作平台,但现实是:有的平台把“714 高炮” 换成“会员费抵扣利息”的马甲,有的催收用“境外服务器+AI 换声”规避监管,更有银行对合作平台的催收行为“睁一只眼闭一只眼”。监管的“重拳”若打不透层层外包的迷雾,若治不了“上有政策下有对策”的钻空子,所谓“穿透式监管”,不过是纸上谈兵。

更讽刺的是,平台一边用“低息”“无抵押”诱导年轻人借贷,一边用“爆通讯录”摧毁他们的尊严——当大学生因借了 5000 块钱被催收骚扰到被迫退学,当农民工为给家人治病借款却陷入“以贷养贷”的泥潭……这些被“指尖便捷”拖入深渊的人,恰恰是最需要金融帮扶的群体。金融科技的初心,本应是让服务更普惠,而非让掠夺更 “高效”。

治理网贷乱象,不能只靠“新规出台”的热闹,更要靠 “落地执行”的较真:既要斩断“平台——第三方——地下催收”的利益链,让催收行为有迹可查、有责可追;也要管住平台的“数据霸权”,严禁用隐私换借贷的不平等交易;更要给借款人一条“活路”,建立逾期协商机制,而非一上来就用 “社会性死亡”逼债。(

毕竟,我们需要的是能解燃眉之急的“雪中送炭”,不是披着便捷外衣的“落井下石”;需要的是守底线的金融创新,不是无敬畏的资本狂欢。唯有让监管长出“牙齿”,让平台守住“良心”,才能让指尖上的便捷真正惠及民生,而不是成为吞噬普通人尊严的深渊。(李宝乐)